2;Association/Juridique;- 2;Association/Don et Leg;-

Aspects juridiques 1901 et 1905

Introduction

Vous trouverez ci-après quelques textes juridiques qui réglementent l’usage des fichiers et précisent l’aspect comptable pour les associations. Attention certains textes sont spécifiques à un type d’association (culturelle, cultuelle …) Plusieurs de ces textes portent sur les associations de type 1901, mais s’appliquent au terme de l’article 18 de la loi du 9 décembre 1905 concernant la séparation de l’Église et de l’État. Il s’agit là d’extraits. Pour plus d’informations, nous vous invitons à vous référer aux textes originaux et/ou à leurs commentaires, notamment à :

Associations type 1901 et 1905

- Loi du 1er juillet 1901 relative au contrat d’association parue au Journal Officiel du 2 juillet 1901 (voir le texte ici)

- “Secrétaire de mairie” aux éditions LITEC : N° 2-2000, notamment dans son chapitre sur les cultes

- “Juris associations” : N° 191 p6 pour l’avis du Conseil national de la comptabilité et le N° 201 pour la validation du nouveau plan comptable

Vous pourrez aussi consulter les portails juridiques :

Uniquement pour les associations type 1905 :

- Loi du 9 décembre 1905 concernant la séparation des Églises et de l’État (Journal Officiel du 11 décembre 1905) (voir le texte ici)

- Décret du 16 mars 1906 portant règlement d’administration publique pour l’exécution de la loi du 9 décembre 1905 sur la séparation des Églises et de l’État en ce qui concerne : l’attribution des biens, les édifices des cultes, les associations cultuelles, la police des cultes (paru au Journal Officiel du 17 mars 1906) (voir le texte ici)

- « Information Évangélisation » N°2 Mai 2001 : Associations et droit des cultes en France

Associations cultuelles et plan comptable

Application du plan comptable des associations

Il y a impérativement, pour les associations, la nécessité de tenir une comptabilité, dont le degré et la nature seront fonction de la taille de l’association, de la source de ses financements (subvention, prêt bancaire, don,…), de son activité et enfin de l’exercice, ou non, d’une activité lucrative.

Mais s’il y a nécessité pour les associations de tenir une comptabilité, la loi du 1er juillet 1901 n’impose en la matière aucune obligation aux associations.

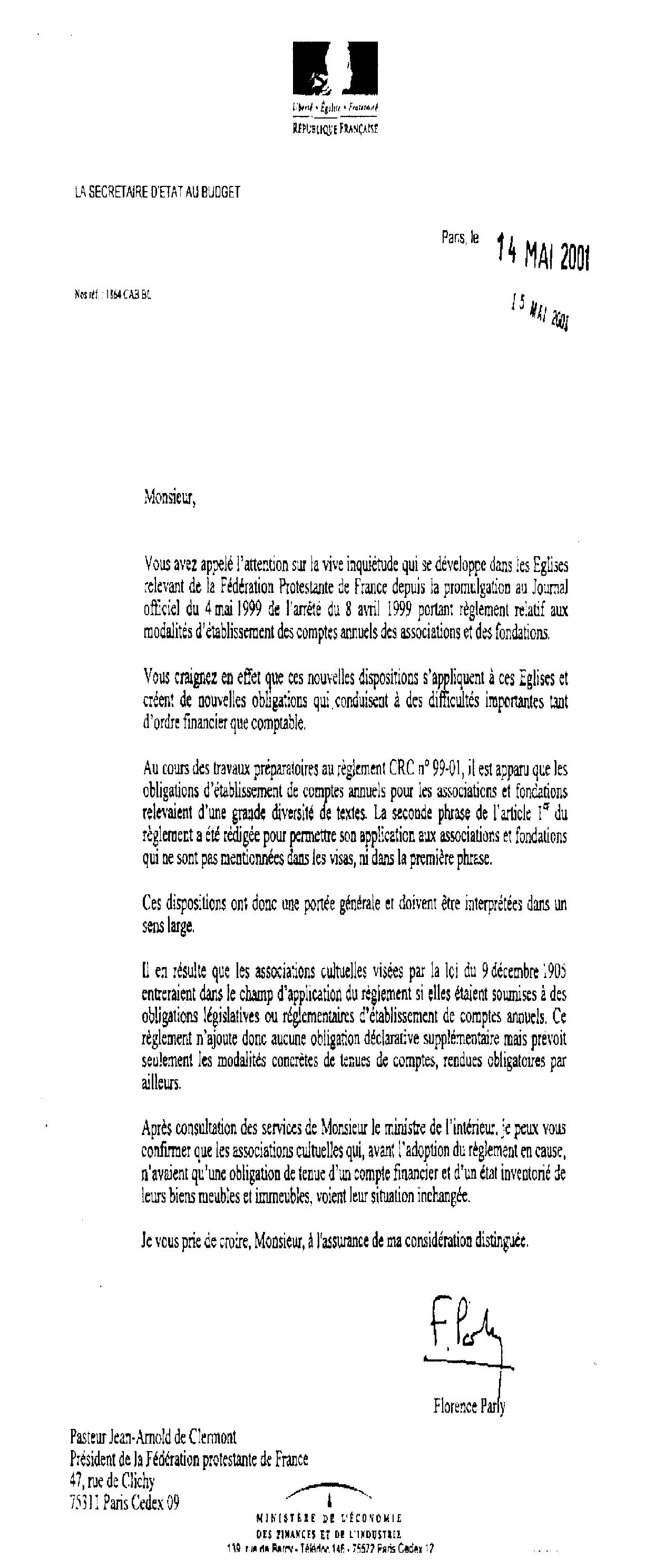

Un document du Ministère des Finances en date du 14 mai 2011, en réponse à un courrier du président de la Fédération protestante de France, le confirme.

« … Vous avez appelé l’attention qui se développe dans les Eglises relevant de la Fédération protestante de France depuis la promulgation au Journal officiel du 4 mai 1999 de l’arrêté du 8 mai 1999 portant règlement relatif aux modalités d’établissement des comptes annuels des associations et fondations.Vous craignez en effet que ces nouvelles dispositions s’appliquent à ces Eglises et créent de nouvelles obligations qui conduisent à des difficultés importantes tant d’ordre financier que comptable.

Au cours des travaux préparatoires au règlement CRC n°99-01, il est apparu que les obligations d’établissement des comptes annuels pour les associations et fondations relevaient d’une grande diversité de textes. La seconde phrase de l’article 1er du règlement a été rédigée pour permettre son application aux associations et fondations qui ne sont pas mentionnées dans les visas, ni dans la première phrase.

Ces dispositions ont donc une portée générale et doivent être interprétées dans un sens large.

Il en résulte que les associations cultuelles visées par la loi du 9 décembre 1905 entreraient dans le champ d’application du règlement si elles étaient soumises à des obligations législatives ou réglementaires d’établissement de comptes annuels. Ce règlement n’ajoute donc aucune obligation déclarative supplémentaire mais prévoit seulement les modalités concrètes de tenues de comptes, rendues obligatoires par ailleurs.

Après consultation des services de Monsieur le ministre de l’intérieur, je peux vous confirmer que les associations cultuelles qui, avant l’adoption du règlement en cause, n’avaient qu’une obligation de tenue d’un compte financier et d’un état inventorié de leurs biens meubles et immeubles, voient leur situation inchangée.

Je vous prie de croire, Monsieur, à l’assurance de ma considération distinguée.

La Secrétaire d’Etat au budget

Florence Parly.

Obligations pour certaines associations cultuelles d’appliquer le plan comptable général

Réferences

- Articles L.612-4 du Code de commerce et article L.225-236, al.1

Les associations cultuelles dépassant le seuil de 153 000 € de dons annuels (ouvrant droit à un avantage fiscal au niveau de l’impôt sur le revenu ou sur les sociétés en cas de mécénat), ou ce même seuil en subventions provenant des collectivités publiques ou territoriales, sont dans l’obligation d’appliquer le plan comptable général et soumises aux obligations issues de l’article L. 612-4 du Code de commerce, à savoir :

- nommer au moins un commissaire aux comptes titulaire et un commissaire aux comptes suppléant ;

- établir des comptes annuels comprenant un bilan, un compte de résultat et une annexe comptable ;

- assurer la publicité des comptes annuels et du rapport du commissaire aux comptes.

Le dépassement du seuil annuel de 153 000€ est bien à apprécier séparément pour les dons d’une part, et pour les subventions d’autre part. Ainsi une association qui dépasserait ce montant en globalisant subventions et dons, mais dont ni le montant de subventions, ni le montant des dons, n’atteindrait cette somme, ne serait pas soumise aux obligations ci-dessus.

Toutes associations : Principes comptables

AVIS N°98-12 du 17 décembre 1998 relatif au plan comptable des associations et fondations

Le Conseil National de la Comptabilité, réuni en Assemblée Plénière le 17 décembre 1998, a adopté le plan comptable des associations et fondations, dont le texte suit.

PRÉAMBULE

Les associations visées par les dispositions de la loi du 1er juillet 1901 ainsi que les fondations relevant de la loi du 23 juillet 1987 constituant un ensemble très diversifié, il est précisé que le présent avis s'applique aux associations et fondations qui ont l'obligation d'établir ou qui établissent volontairement des comptes annuels comprenant un bilan, un compte de résultat et une annexe formant un tout indissociable.

Les associations et fondations présentent des caractéristiques propres liées à leurs statuts :

- un patrimoine constituant un bien collectif sur lequel nul n'a de droits individuels, même lors de la liquidation;

- une mission qui consiste à gérer le patrimoine et les ressources de l'association ou de la fondation sur des bases d'intérêts collectifs et dans la limite de leur objet statutairement défini;

- une action qui est constamment dépendante des moyens mis à leur disposition (financiers ou humains, biens meubles ou immeubles, …) qui ne sont pas toujours quantifiables, ni évaluables.

Dans les associations et fondations, les dispositions prévues par le plan comptable général sont applicables sous réserve des adaptations expressément prévues par le présent avis.

PRINCIPE D'UNICITÉ DU BILAN ET DU COMPTE DE RÉSULTAT

Les comptes annuels sont, en toute hypothèse, établis et présentés par la personne morale, association ou fondation. Une information sectorielle est donnée dans l'annexe lorsqu'une association ou fondation établit des comptes distincts pour ses différents secteurs d'activité.

DÉFINITIONS

L'“objet social ” de l'association, ou de la fondation, correspond à l'objet défini dans ses statuts. Le “ projet associatif ”, ou le projet de la fondation, est constitué des différents objectifs fixés par les organes statutairement compétents de l'association ou de la fondation pour réaliser l'objet social. Les “ Fonds dédiés” sont les rubriques du passif qui enregistrent, à la clôture de l'exercice, la partie des ressources, affectées par des tiers financeurs à des projets définis, qui n'a pu encore être utilisée conformément à l'engagement pris à leur égard.

I - PRINCIPES DE COMPTABILISATION

1. RÉSULTAT COMPTABLE

Le résultat comptable comprend :

- le résultat définitivement acquis,

- et, pour certaines associations et fondations, des résultats pouvant être repris par un tiers financeur (compte 115 “ Résultats sous contrôle de tiers financeur ”, quelquefois nommés “ résultats en instance ”), par exemple chez les organismes qui gèrent des établissements sanitaires et sociaux.

Le résultat comptable ne pouvant être attribué aux adhérents, qui n'ont aucun droit individuel sur celui-ci, le résultat positif est appelé “ excédent ” et le résultat négatif “ insuffisance ”.

L'instance statutairement compétente se prononce sur l'affectation de l'excédent ou de l'insuffisance.

2. SUBVENTIONS DE FONCTIONNEMENT ET CONVENTIONS DE FINANCEMENT

Les conventions d'attribution de subventions aux associations et fondations contiennent généralement des conditions suspensives ou résolutoires.

Une condition suspensive non levée ne permet pas d'enregistrer la subvention en produits. Par contre, la présence d'une condition résolutoire permet de constater la subvention en produits mais doit conduire l'association ou fondation à constater une provision pour reversement de subvention dès qu'il apparaît probable qu'un ou plusieurs objectifs fixés dans la condition résolutoire ne pourront être atteints. Lorsque l'association ou la fondation constate de manière définitive que ces objectifs ne pourront être atteints, une dette envers le tiers financeur est constatée dans un poste “ Subventions à reverser ”.

Les dépenses engagées avant que l'association ou la fondation ait obtenu la notification d'attribution de la subvention sont inscrites en charges sans que la subvention attendue puisse être inscrite en produits.

Une subvention de fonctionnement accordée pour plusieurs exercices est répartie en fonction des périodes ou étapes d'attribution définies dans la convention, ou à défaut prorata temporis. La partie rattachée à des exercices futurs est inscrite en “ Produits constatés d'avance ”.

Lorsqu'une subvention de fonctionnement inscrite, au cours de l'exercice, au compte de résultat dans les produits, n'a pu être utilisée en totalité au cours de cet exercice, l'engagement d'emploi pris par l'organisme envers le tiers financeur est inscrit en charges sous la rubrique “ Engagements à réaliser sur ressources affectées ” (sous-compte “ Engagements à réaliser sur subventions attribuées ”) et au passif du bilan sous le compte “ Fonds dédiés ”.

Les sommes inscrites sous la rubrique “ Fonds dédiés ” sont reprises en produits au compte de résultat au cours des exercices suivants, au rythme de réalisation des engagements, par le crédit du compte “ Report des ressources non utilisées des exercices antérieurs ”.

Une information est, dans ce dernier cas, donnée dans l'annexe, précisant :

- les sommes inscrites à l'ouverture et à la clôture de l'exercice en “ Fonds dédiés ”,

- les fonds dédiés inscrits au bilan à la clôture de l'exercice précédent, provenant de subventions, et utilisés au cours de l'exercice,

- les dépenses restant à engager financées par des subventions et inscrites au cours de l'exercice en “ Engagements à réaliser sur subventions attribuées ”.

- les “ Fonds dédiés ” correspondant à des projets pour lesquels aucune dépense significative n'a été enregistrée au cours des deux derniers exercices.

3. Ressources affectées provenant de la générosité du public

Pour financer ses activités, s'équiper ou se loger, une association peut rechercher et accepter des dons de la part de personnes physiques (membres ou non de l'association) ou d'entreprises (dans le cadre du mécénat). Les dons sont dits manuels, lorsqu'ils n'impliquent pas un acte devant notaire. Dans le cas contraire, ils sont appelés donations (du vivant du donateur) ou legs (après le décès du donateur).

C’est ce qui est précisé à : l’article 6 de la loi du 1er juillet 1901

Toute association régulièrement déclarée peut, sans aucune autorisation spéciale, ester en justice, recevoir des dons manuels ainsi que des dons d’établissements d’utilité publique, acquérir à titre onéreux, posséder et administrer, en dehors des subventions de l’Etat, des régions, des départements, des communes et de leurs établissements publics :

- Les cotisations de ses membres ;

- Le local destiné à l’administration de l’association et à la réunion de ses membres ;

- Les immeubles strictement nécessaires à l’accomplissement du but qu’elle se propose.

l’article 19 de la loi du 9 décembre 1905

Les associations pourront recevoir, en outre, des cotisations prévues par l'article 6 de la loi du 1er juillet 1901, le produit des quêtes et collectes pour les frais du culte, percevoir des rétributions : pour les cérémonies et services religieux même par fondation ; pour la location des bancs et sièges ; pour la fourniture des objets destinés au service des funérailles dans les édifices religieux et à la décoration de ces édifices.

Les associations cultuelles pourront recevoir, dans les conditions prévues par le deuxième alinéa de l'article 910 du code civil, les libéralités testamentaires et entre vifs destinées à l'accomplissement de leur objet ou grevées de charges pieuses ou cultuelles.

Elles pourront verser, sans donner lieu à perception de droits, le surplus de leurs recettes à d'autres associations constituées pour le même objet.

Elles ne pourront, sous quelque forme que ce soit, recevoir des subventions de l'Etat, des départements et des communes. Ne sont pas considérées comme subventions les sommes allouées pour réparations aux édifices affectés au culte public, qu'ils soient ou non classés monuments historiques

l’article 33 du décret du 16 mars 1906

Les seules recettes de l'association sont celles qu'énumère le paragraphe 4 de l'article 19 de la loi du 19 décembre 1905. Les recettes sont exclusivement affectées aux besoins du culte…

Dans le décret 2007-807 du 11 mai 2007 relatif aux associations, fondations, congrégations et établissements publics du culte et portant application de l'article 910 du code civil

Ce décret a institué un régime de libre acceptation des libéralités, assorti d'un pouvoir d'opposition de l'autorité administrative (préfecture).

Les associations cultuelles, qui ont pour objet exclusif le culte au sens des articles 18 et 19 de la loi de 9 décembre 1905, n'ont plus à demander au préfet d'autorisation pour recevoir les dons et legs et par conséquent pour pouvoir délivrer des reçus fiscaux.

Une association cultuelle peut-elle faire appel à la générosité publique et communiquer en matière de dons, legs et donations ?

Les associations cultuelles, pour leur part, en application de l'article 19, 5e alinéa, de la loi du 9 décembre 1905, jouissent légalement du privilège d'organiser des quêtes ou collectes pour les frais du culte. Ces actions ne sont pas considérées, dans la majorité des cas, comme faisant appel à la générosité publique car la cause soutenue au profit de l’Eglise locale ne dépasse pas le cadre simplement local ou régional pour ses activités propres. Dans ce cas de figure, l’Eglise locale n’est pas astreinte à l'établissement d'une déclaration préalable ni à l'établissement d'un compte annuel d'emploi des ressources collectées. Par contre toute campagne lancée dans un cadre national, voire au delà, est considérée comme faisant appel à la generosité publique avec l’obligation d’une déclaration préalable et l’établissement d’un compte annuel d’emploi des ressources collectées. En effet deux conditions définissent une campagne nationale d’appel à la générosité publique :

- Liste numérotéela campagne a pour but de soutenir une cause scientifique, sociale, familiale, humanitaire, philanthropique, éducative, sportive, culturelle ou concourant à la défense de l'environnement »,

- la campagne est menée soit sur la voie publique, soit en utilisant tous moyens de communication (affichage, presse, audiovisuel, voie postale ou procédés de télécommunication) selon les termes de la loi 91-772 du 7 août 1991.

Les associations cultuelles relevant de la loi du 9 décembre 1905 ne sont donc pas à considérer comme faisant appel à la générosité du public lorsqu’elles organisent une campagne visant à recueillir des fonds pour le financement des activités de l’association locale.

4. Ressources en nature

Les ressources reçues en nature peuvent être soit utilisées par l'organisme pour les besoins de son activité, soit stockées, soit vendues. Les dons en nature consommés ou redistribués en l'état par l'organisme pour les besoins de son activité sont traités en comptabilité conformément aux principes retenus pour les contributions volontaires en nature (voir ci-après). Les ressources stockées qui représentent une valeur significative, et qu'il est possible d'inventorier et de valoriser sans entraîner des coûts de gestion trop importants, font l'objet d'une information hors bilan en “ Engagements reçus ”. Les ventes des dons en nature sont inscrites en produits au compte de résultat sous une rubrique spécifique.

5. Legs et donations

- pour les biens meubles ou immeubles provenant d'une succession, legs ou donation et destinés à être cédés par l'association ou la fondation, les mouvements suivants sont comptabilisés :

- dès la date de l'autorisation administrative, ces biens sont enregistrés en hors bilan en engagements reçus, pour leur valeur estimée, nette des charges d'acquisition pouvant grever ces biens ;

- au fur et à mesure des encaissements et décaissements liés à la cession de ces biens, le compte 475 “ Legs et donations en cours de réalisation ” est crédité ou débité des montants encaissés ou décaissés, et le montant de l'engagement hors bilan correspondant est modifié sur la base des versements constatés ; toutefois, en cas de gestion temporaire d'un bien légué ou donné, les produits d'exploitation perçus sont inscrits en résultat ainsi que les charges de fonctionnement correspondantes ;

- lors de la réalisation effective et définitive d'un bien, le compte correspondant de produits (courants ou exceptionnels) est crédité du montant exact et définitif de la vente, net des charges d'acquisition ayant grevé le bien pendant sa transmission, par le débit du compte 475 “ Legs et donations en cours de réalisation ”, qui est ainsi soldé pour le bien concerné.

Par ailleurs, les charges exposées au-delà de la valeur de la succession ou de la donation sont inscrites en résultat.

- Pour les legs et donations enregistrés en produits et qui avaient été affectés par l'auteur de la libéralité à un projet particulier et défini, la partie non employée en fin d'exercice est inscrite dans le compte de tiers au passif du bilan appelé “ Fonds dédiés ”, en contrepartie d'un compte de charges “ Engagements à réaliser sur legs et donations affectés ” ; elle fait l'objet d'une information dans l'annexe comme il est indiqué au paragraphe 3 pour les ressources affectées provenant de la générosité du public.

- Les legs et donations qui correspondent à des biens durables mis à disposition de l'association ou de la fondation pour la réalisation de son objet social sont considérés comme des apports au fonds associatif (compte 1025 “ Legs et donations avec contrepartie d'actifs immobilisés ” ou 1035 “ Legs ou donations avec contrepartie d'actifs immobilisés assortis d'une obligation ou d'une condition ”). Le compte 475 “ Legs et donations en cours de réalisation ” est débité pour solde lors de la constatation de ces apports.54. Les engagements reçus sont présentés hors bilan en distinguant les legs acceptés par les instances statutairement compétentes avant autorisation de l'organisme de tutelle, de ceux qui ont été autorisés par cet organisme.

6. Subventions d'investissement

Les associations et fondations peuvent recevoir des subventions d'investissement destinées au financement d'un ou plusieurs biens dont le renouvellement incombe ou non à l'organisme. Cette distinction s'opère en analysant la convention de financement, ou à défaut en prenant en considération les contraintes de fonctionnement de l'organisme.

Les subventions d'investissement affectées à un bien renouvelable par l'association ou la fondation sont maintenues au passif dans les fonds associatifs avec ou sans droit de reprise.

Les subventions d'investissement affectées à un bien non renouvelable par l'association ou la fondation sont inscrites au compte 13 “ Subventions d'investissements affectées à des biens non renouvelables ” et sont reprises au compte de résultat au rythme de l'amortissement de ce bien.

7. Apport avec ou sans droit de reprise

L'apport à une association ou fondation est un acte à titre onéreux qui a pour l'apporteur une contrepartie morale.

L'apport sans droit de reprise implique la mise à disposition définitive d'un bien au profit de l'organisme. Pour être inscrit en fonds associatifs, cet apport doit correspondre à un bien durable utilisé pour les besoins propres de l'organisme. Dans le cas contraire, il est inscrit au compte de résultat.

L'apport avec droit de reprise implique la mise à disposition provisoire d'un bien au profit de l'organisme. La convention fixe les conditions et modalités de reprise du bien (bien repris en l'état, bien repris en valeur à neuf,…). Cet apport est enregistré en fonds associatifs. En fonction des modalités de reprise, l'organisme doit enregistrer les charges et provisions lui permettant de remplir ses obligations par rapport à l'apporteur.

8. Amortissement des biens apportés avec droit de reprise

Les biens apportés, devenant la propriété de l'association ou fondation, sont enregistrés à l'actif du bilan ; la contrepartie est comptabilisée dans des subdivisions du compte “ Fonds associatifs avec droit de reprise ”. Les amortissements sont comptabilisés conformément au Plan Comptable Général. Si le bien ne doit pas être renouvelé par l'organisme, la contrepartie de la valeur d'apport inscrite aux “ Fonds associatifs avec droit de reprise ” doit être diminuée pour un montant égal à celui des amortissements, par le crédit du compte 75 “ Autres produits de gestion courante ”.

9. Commodat

Certaines associations ou fondations bénéficient d'une mise à disposition gratuite de biens immobiliers, à charge pour elles d'utiliser ces biens conformément aux conventions et d'en assurer l'entretien pendant la durée du prêt à usage ou commodat.

Afin d'informer les tiers sur leur origine, ces biens sont inscrits au compte d'actif 228 “ Immobilisations grevées de droit ” en contrepartie du compte 229 “ Droits des propriétaires ” qui figure dans la rubrique fonds propres.

L'amortissement de ces biens est constaté en débitant le compte 229 par le crédit du compte 228.

II - ÉVALUATION - RÉÉVALUATION DES ÉLÉMENTS DU PATRIMOINE

1. Évaluation

A leur date d'entrée dans le patrimoine de l'association ou fondation, les biens reçus à titre gratuit sont enregistrés à leur valeur vénale sous réserve des dispositions du paragraphe III ci-après.

La valeur vénale d'un bien reçu à titre gratuit correspond au prix qui aurait été acquitté dans des conditions normales de marché.

La valeur d'inventaire est égale à la valeur actuelle ; toutefois, lorsque la valeur d'inventaire d'une immobilisation non financière n'est pas jugée inférieure à sa valeur comptable nette, celle-ci est retenue comme valeur d'inventaire.

La valeur actuelle est une valeur d'estimation qui s'apprécie en fonction du marché et de l'utilité du bien pour l'organisme.

2. Réévaluation

Les associations ou fondations peuvent procéder à une réévaluation de l'ensemble des immobilisations corporelles et financières. L'écart de réévaluation entre la valeur actuelle et la valeur nette comptable ne peut être utilisé à compenser les pertes ; les modes de réévaluation utilisés étant ceux de droit commun, l'écart de réévaluation doit figurer distinctement au passif du bilan.

La valeur d'entrée de l'immobilisation réévaluée doit être indiquée dans l'annexe.

Le compte 105 “ Écarts de réévaluation ” enregistre les écarts constatés à l'occasion d'opérations de réévaluation. Les écarts peuvent être incorporés en tout ou partie dans le fonds associatif par décision de l'organe délibérant. Le compte 105 devra être subdivisé en fonds propres sans droit de reprise et autres fonds avec droit de reprise.

Les contributions volontaires sont, par nature, effectuées à titre gratuit. Elles correspondent au bénévolat, aux mises à disposition de personnes par des entités tierces ainsi que de biens meubles ou immeubles, auxquels il convient d'assimiler les dons en nature redistribués ou consommés en l'état par l'association ou la fondation.

Dès lors que ces contributions présentent un caractère significatif, elles font l'objet d'une information appropriée dans l'annexe portant sur leur nature et leur importance. A défaut de renseignements quantitatifs suffisamment fiables, des informations qualitatives sont apportées, notamment sur les difficultés rencontrées pour évaluer les contributions concernées.

Si l'association ou fondation dispose d'une information quantifiable et valorisable sur les contributions volontaires significatives obtenues, ainsi que de méthodes d'enregistrement fiables, elle peut opter pour leur inscription en comptabilité, c'est-à-dire à la fois :

- en comptes de classe 8 qui enregistrent :

- au crédit des comptes 87.., les contributions volontaires par catégorie (bénévolat, prestations en nature, dons en nature consommés en l'état) ; celles-ci n'entraînent pas de flux financiers puisqu'elles sont gratuites et ne peuvent être qu'évaluées approximativement,

- au débit des comptes 86.., en contrepartie, leurs emplois selon leur nature (secours en nature, mises à disposition gratuite de locaux, personnel bénévole…).

- et au pied du compte de résultat sous la rubrique “ Évaluation des contributions volontaires en nature ”, en deux colonnes de totaux égaux.

| Répartition par nature de charges | Répartition par nature de ressources |

|---|---|

| 860 - Secours en nature * alimentaires * vestimentaires, … 861 - Mise à disposition gratuite de biens * locaux * matériels, … 862- Prestations 864 - Personnel bénévole | 870 - Bénévolat 871 - Prestations en nature 875 - Dons en nature |

l'annexe indique les méthodes de quantification et de valorisation retenues.

IV - COMPTES DE FONDS ASSOCIATIFS

1. LISTE DES COMPTES

- 10. Fonds associatifs et réserves pour les fondations : “ Fonds propres et réserves ”

- 102. Fonds associatifs sans droit de reprise

- 1021. Valeur du patrimoine intégré

- 1022. Fonds statutaires (à éclater en fonction des statuts)

- 1024. Apports sans droit de reprise

- 1025. Legs et donations avec contrepartie d'actifs immobilisés

- 1026. Subventions d'investissement affectées à des biens renouvelables.

- 103. Fonds associatifs avec droit de reprise

- 1034. Apports avec droit de reprise

- 1035. Legs et donations avec contrepartie d'actifs immobilisés assortis d'une obligation ou d'une condition

- 1036. Subventions d'investissement affectées à des biens renouvelables.

- 105. Écarts de réévaluation

- 1051. Écarts de réévaluation sur des biens sans droit de reprise

- 1052. Écarts de réévaluation sur des biens avec droit de reprise

- 106. Réserves

- 1062. Réserves indisponibles

- 1063. Réserves statutaires ou contractuelles

- 1064. Réserves réglementées

- 1068. Autres réserves (dont réserves pour projet associatif)

- 11. Éléments en instance d'affectation

- 110. Report à nouveau

- 115. Résultats sous contrôle de tiers financeur.

- 13. Subventions d'investissements affectées à des biens non renouvelables

2. CONTENU DES COMPTES

Le compte 102 “ Fonds associatif sans droit de reprise ” est constitué de fonds qui ne peuvent pas être repris par les membres de l'association (*) ou, s'agissant d'une fondation, de la dotation statutaire constitutive de celle-ci, et par des subventions d'investissement affectées à des biens renouvelables.

Le compte 1021 “Valeur du patrimoine intégré ” est utilisé pour l'établissement d'un bilan de départ lors du passage d'une comptabilité de trésorerie à une comptabilité d'engagement avec intégration du patrimoine, et après avoir le cas échéant isolé le montant des subventions d'investissement.

Le compte 1022 “ Fonds statutaire ” enregistre notamment dans les associations reconnues d'utilité publique la contrepartie des valeurs nominatives placées conformément à l'article 11 de la loi 1901 (**) visant les valeurs mobilières de ces organismes. Les produits financiers de ces titres sont comptabilisés au crédit du compte 76.

Le compte 103 “ Fonds associatifs avec droit de reprise ” est constitué des apports des membres qui peuvent être repris dans les conditions prévues par la convention d'apport, et des subventions d'investissement affectées à des biens renouvelables.

Le compte 115 “ Résultats sous contrôle de tiers financeur ” est constitué, dans certains organismes, des résultats réalisés sur des projets (résultats d'établissements, de programmes) qui sont pris en considération par les organismes de financement pour déterminer le montant des ressources à attribuer pour les exercices suivants. Ce compte est utilisé, le cas échéant, lors de l'affectation du résultat par les instances statutairement compétentes ; il fait l'objet d'une ventilation par exercice.

(*) Article 15 décret du 16 août 1901 portant règlement d'administration publique pour l'exécution de la loi du 1er juillet 1901 relative au contrat d'association : “ Lorsque l'assemblée générale est appelée à se prononcer sur la dévolution des biens, quel que soit le mode de dévolution, elle ne peut, conformément aux dispositions de l'article 1er de la loi du 1er juillet 1901, attribuer aux associés en dehors de la reprise des apports, une part quelconque des biens de l'association ”.

(**) Modèle de statuts proposés aux associations qui sollicitent la reconnaissance d'utilité publique en application de la loi 1901 : “ Tous les capitaux mobiliers, y compris ceux de la dotation, sont placés en titres nominatifs, en titres pour lesquels est établi le bordereau de références nominatives prévu à l'article 55 de la loi n°87-416 du 17 juin 1987 sur l'épargne ou les valeurs admises par la Banque de France en garantie d'avance ”.

V - PRÉSENTATION DES COMPTES ANNUELS

1. BILAN

BILAN (avant répartition)

| ACTIF | PASSIF | Exercice N | Exercice N-1 |

| Présentation suivant dispositions du PCG | Fonds associatifs | ||

| Fonds propres | |||

| Fonds associatif sans droit de reprise (dont legs et donations avec contrepartie d'actifs immobilisés, subventions d'investissement affectés à des biens renouvelables…) | |||

| Écarts de réévaluation | |||

| Réserves | |||

| Report à nouveau | |||

| Résultat de l'exercice | |||

| Autres fonds associatifs * Fonds associatif avec droit de reprise * Apports * Legs et donations * Résultats sous contrôle de tiers financeurs * Ecarts de réévaluation * Subventions d'investissement sur biens non renouvelables * Provisions réglementées * Droits des propriétaires- (Commodat) | |||

| Provisions pour risques et charges | |||

| Fonds dédiés * sur subventions de fonctionnement * sur autres ressources | |||

| Autres postes : présentation suivant PCG | |||

| ENGAGEMENTS REÇUS Legs nets à réaliser : * acceptés par les organes statutairement compétents * autorisés par l'organisme de Tutelle Dons en nature restant à vendre | ENGAGEMENTS DONNES |

BILAN (après répartition)

| ACTIF | PASSIF | Exercice N | Exercice N-1 |

| Présentation suivant dispositions du PCG | Fonds associatifs | ||

| Fonds propres | |||

| Fonds associatif sans droit de reprise (dont legs et donations avec contrepartie d'actifs immobilisés, subventions d'investissement affectés à des biens renouvelables…) | |||

| Écarts de réévaluation | |||

| Réserves | |||

| Report à nouveau | |||

| Sous-total : situation nette | |||

| Autres fonds associatifs * Fonds associatif avec droit de reprise * Apports * Legs et donations * Résultats sous contrôle de tiers financeurs * Écarts de réévaluation * Subventions d'investissement sur biens non renouvelables * Provisions réglementées * Droits des propriétaires (Commodat) | |||

| Provisions pour risques et charges | |||

| Fonds dédiés * sur subventions de fonctionnement * sur autres ressources | |||

| Autres postes : présentation suivant PCG | |||

| ENGAGEMENTS REÇUS Legs nets à réaliser : * acceptés par les organes statutairement compétents * autorisés par l'organisme de Tutelle Dons en nature restant à vendre | ENGAGEMENTS DONNES |

2. COMPTE DE RÉSULTAT

2.1 Présentation en tableau

| CHARGES | PRODUITS |

| Présentation suivant dispositions PCG | présentation suivant dispositions PCG pour les seuls comptes utiles en détaillant les rubriques significatives particulières : * cotisations, * dons, * legs et donations, * subventions, * produits liés à des financements réglementaires, * ventes de dons en nature,… |

| Engagements à réaliser sur ressources affectées | Report des ressources non utilisées des exercices antérieurs |

| EXCÉDENT __________ total…………… | (ou INSUFFISANCE _________ total ……….. |

ÉVALUATION DES CONTRIBUTIONS VOLONTAIRES EN NATURE

| Secours en nature Mise à disposition gratuite de biens et services Personnel bénévole ______________ total | Bénévolat Prestations en nature Dons en nature ____________ total |

2.2. Présentation en liste

COMPTE DE RÉSULTAT

| PRODUITS | |

| Présentation PCG en détaillant les rubriques significatives particulières : cotisations, dons, legs et donations, subventions, produits liés à des financements réglementaires, ventes de dons en nature,… | ______________ total …………….. |

| CHARGES | |

| Présentation PCG | ______________ total …………….. |

| SOLDE INTERMÉDIAIRE | |

| + Report de ressources non utilisées des exercices antérieurs - Engagements à réaliser sur ressources affectées EXCÉDENT (ou INSUFFISANCE) | …………….. …………….. …………….. |

ÉVALUATION DES CONTRIBUTIONS VOLONTAIRES EN NATURE

| PRODUITS | |

| Bénévolat Prestations en nature Dons en nature | total …………….. |

| CHARGES | |

| Secours en nature Mise à disposition gratuite de biens et services Personnel bénévole | total …………….. |

3. ANNEXE

L'annexe doit comprendre toutes les informations significatives concernant les associations ou fondations survenues au cours de l'exercice ou depuis la clôture de celui-ci jusqu'à la présentation des comptes. Elle donne aussi toutes les informations concernant l'ensemble des adaptations prévues par le présent avis.

VI - NOMENCLATURE DES COMPTES SPÉCIFIQUES

(Création ou modification de comptes par rapport à la nomenclature du Plan comptable général) |

Ne sont pas repris les comptes spécifiques relatifs aux fonds associatifs énumérés au paragraphe IV.

- Compte 1516 “ Provisions pour risques d'emploi ” à condition que cette provision soit destinée à couvrir des risques que des événements survenus ou en cours rendent probables, nettement précisés quant à leur objet mais dont la réalisation est incertaine.

- Compte 181 intitulé “ Apports permanents entre siège social et établissements ”.

- Compte 185 intitulé “ Biens et prestations de services échangés entre établissements et le siège social ”.

- Compte 186 intitulé “ Biens et prestations de services échangés entre établissements (charges) ”.

- Compte 187 intitulé “ Biens et prestations de services échangés entre établissements (produits) ”.

- Compte 19 “ Fonds dédiés ” à éclater en sous-comptes : 194 “ Fonds dédiés sur subventions de fonctionnement ” 195 “ Fonds dédiés sur dons manuels affectés ” 197 “ Fonds dédiés sur legs et donations affectés ”

- Comptes 228 “ Immobilisations grevées de droits ” et 229 “ Droits des propriétaires ” pour enregistrer les commodats.

- Compte 41 et ses subdivisions intitulés “ Usagers ” ;

- Compte 45 intitulé “ Confédération, fédération, union, associations affiliées ”.

- Compte 475 “ Legs et donations en cours de réalisation ”

- Modification du libellé 68 qui devient “ Dotations aux amortissements, provisions et engagements ”

- Compte 689 “Engagements à réaliser sur ressources affectées ” à éclater en sous-comptes :

- 6894 “ Engagements à réaliser sur subventions attribuées ”

- 6895 “ Engagements à réaliser sur dons manuels affectés ”

- 6897 “ Engagements à réaliser sur legs et donations affectés ”

- Compte 695 intitulé “ Impôts sur les sociétés ” qui enregistre “ l'impôt sur les sociétés des personnes morales non lucratives ”.

- Compte 657 pour enregistrer les subventions versées par l'organisme ; ces charges doivent figurer dans un poste spécifique du compte de résultat.

- Compte 756 pour enregistrer les cotisations ; ces produits doivent figurer dans un poste spécifique du compte de résultat.

- Compte 789 “ Report des ressources non utilisées des exercices antérieurs ” à éclater en sous-comptes par type de ressources.

- Compte 86 “ Emplois des contributions volontaires en nature ” et sous-comptes par nature.

- Compte 87 “ Contributions volontaires en nature ” et sous-comptes par catégorie.

© Ministère de l'économie, des Finances et de l'Industrie, 01/99

Toutes associations : Homologation du plan comptable

Arrêté du 8 avril 1999 portant homologation du règlement no 99-01 du 16 février 1999 du comité de la réglementation comptable relatif aux modalités d'établissement des comptes annuels des associations et fondations

Le garde des sceaux, ministre de la justice, le ministre de l'économie, des finances et de l'industrie et le secrétaire d'Etat au bugdet,Vu la loi no 98-261 du 6 avril 1998 portant réforme de la réglementation comptable et adaptation du régime de la publicité foncière, notamment son article 5,Arrêtent :

Art. 1er. - Le règlement no 99-01 du comité de la réglementation comptable du 16 février 1999 relatif aux modalités d'établissement des comptes annuels des associations et fondations, annexé au présent arrêté, est homologué. Art. 2. - Le présent arrêté ainsi que le règlement qui lui est annexé seront publiés au Journal officiel de la République française.

Fait à Paris, le 8 avril 1999.

Le garde des sceaux, ministre de la justice, Elisabeth Guigou Le ministre de l'économie, des finances et de l'industrie,Dominique Strauss-Kahn Le secrétaire d'Etat au budget, Christian Sautter

A N N E X E

REGLEMENT No 99-01 DU 16 FEVRIER 1999 RELATIF AUX MODALITES D'ETABLISSEMENT DES COMPTES ANNUELS DES ASSOCIATIONS ET FONDATIONSLe comité de la réglementation comptable,Vu la loi du 1er juillet 1901 modifiée relative au contrat d'association ;Vu la loi no 84-148 du 1er mars 1984 modifiée relative à la prévention et au règlement amiable des difficultés des entreprises ;Vu la loi no 85-698 du 11 juillet 1985 autorisant l'émission de valeurs mobilières par certaines associations ;Vu la loi no 87-571 du 23 juillet 1987 modifiée sur le développement du mécénat ;Vu la loi no 98-261 du 6 avril 1998 portant réforme de la normalisation comptable et adaptation du régime de la publicité foncière ;Vu le décret no 85-295 du 1er mars 1985 pris pour l'application de la loi no 84-148 du 1er mars 1984 relative à la prévention et au règlement amiable des difficultés des entreprises ;Vu le décret no 93-568 du 27 mars 1993 fixant le montant des subventions reçues à partir duquel les associations sont soumises à certaines obligations ;Vu l'arrêté du 27 avril 1982 portant approbation du plan comptable général révisé, modifié par l'arrêté du 9 décembre 1986 ;Vu l'avis no 98-12 du Conseil national de la comptabilité du 17 décembre 1998,Décide :

Article 1er Le présent règlement et son annexe s'appliquent aux associations qui entrent dans le champ d'application de l'article 27 de la loi du 1er mars 1984 susvisée, aux associations mentionnées à l'article 29 bis de la même loi, aux associations visées à l'article 8 de la loi du 11 juillet 1985 susvisée, ainsi qu'aux fondations visées par les articles 5-II et 19-9 de la loi du 23 juillet 1987 susvisée. Il s'applique également à toutes les associations ou fondations qui sont soumises à des obligations législatives ou réglementaires d'établissement de comptes annuels.

Article 2 Sous réserve des adaptations prévues par le présent règlement et son annexe, les associations et les fondations mentionnées à l'article 1er établissent des comptes annuels conformément au plan comptable général.Ces comptes annuels sont établis et présentés par la personne morale, association ou fondation.

Article 3 Les définitions suivantes s'appliquent pour l'application du présent règlement et son annexe :- l'objet social de l'association, ou de la fondation, correspond à l'objet défini dans ses statuts ;- le projet associatif, ou le projet de la fondation, est constitué des différents objectifs fixés par les organes statutairement compétents de l'association ou de la fondation pour réaliser l'objet social ;- les fonds dédiés sont les rubriques du passif qui enregistrent, à la clôture de l'exercice, la partie des ressources, affectées par des tiers financeurs à des projets définis, qui n'a pu encore être utilisée conformément à l'engagement pris à leur égard.

Article 4 Le présent règlement et son annexe s'appliquent aux comptes afférents aux exercices ouverts à compter du 1er janvier 2000.Toutefois, les associations et fondations peuvent appliquer le présent règlement et son annexe aux exercices ouverts après la publication de celui-ci.

Toutes associations : Déductions

Article 238 bis du Code général des Impôts, CGI

1. Les entreprises assujetties à l'impôt sur le revenu ou à l'impôt sur les sociétés sont autorisées à déduire du montant de leur résultat, dans la limite de 2,25 p. 1 000 de leur chiffre d'affaires, les versements qu'elles ont effectués au profit d'oeuvres ou d'organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises notamment quand ces versements sont faits au bénéfice d'une fondation d'entreprise, même si cette dernière porte le nom de l'entreprise fondatrice.Les dispositions du premier alinéa s'appliquent même si le nom de l'entreprise versante est associé aux opérations réalisées par ces organismes.

2. La limite de déduction mentionnée au 1 est fixée à 3,25 p. 1 000 pour les dons faits à des fondations ou associations reconnues d'utilité publique et répondant aux conditions fixées au 1, ainsi qu'aux associations cultuelles ou de bienfaisance qui sont autorisées à recevoir des dons et legs et aux établissements publics des cultes reconnus d'Alsace-Moselle.La condition relative à la reconnaissance d'utilité publique est réputée remplie par les associations régies par la loi locale maintenue en vigueur dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin, lorsque la mission de ces associations est reconnue d'utilité publique.Un décret en Conseil d'Etat fixe les conditions de cette reconnaissance et les modalités de procédure déconcentrée permettant de l'accorder.Sont également déductibles dans la limite visée au premier alinéa les versements faits à des établissements d'enseignement supérieur ou d'enseignement artistique publics, ou privés à but non lucratif agréés par le ministre chargé du budget ainsi que par le ministre chargé de l'enseignement supérieur ou par le ministre chargé de la culture.3. Lorsque les limites fixées aux 1 et 2 sont dépassées au cours d'un exercice, l'excédent peut être déduit des résultats des cinq exercices suivants, après déduction des versements effectués au titre de chacun de ces exercices, sans qu'il puisse en résulter un dépassement des plafonds de déductibilité définis à ces mêmes 1 et 2.4. La déduction mentionnée au 1 peut être effectuée, dans la limite prévue au premier alinéa du 2, pour les dons faits à des organismes, dont la gestion est désintéressée et ayant pour objet exclusif de participer, par le versement d'aides financières non rémunérées, à la création d'entreprises, à la reprise d'entreprises en difficulté et au financement d'entreprises de moins de cinquante salariés. Une entreprise est considérée comme étant en difficulté lorsqu'elle fait l'objet d'une procédure de redressement judiciaire ou lorsque sa situation financière rend imminente sa cessation d'activité. Le montant des aides versées chaque année à une entreprise ne devra pas excéder 20 % des ressources annuelles de l'organisme. Les entreprises exerçant à titre principal une activité visée à l'article 35 ne peuvent bénéficier de ces aides.Le capital des entreprises mentionnées à l'alinéa précédent doit être entièrement libéré et détenu de manière continue pour 75 % au moins par des personnes physiques ou par une société répondant aux mêmes conditions dont le capital est détenu, pour 75 % au moins, par des personnes physiques. Pour la détermination de ce pourcentage, les participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d'innovation ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens du 1 bis de l'article 39 terdecies entre la société en cause et ces dernières sociétés ou ces fonds.Dans tous les cas, les organismes mentionnés au premier alinéa doivent être agréés par le ministre chargé du budget.Un décret en Conseil d'Etat fixe les conditions d'application du présent article et les dispositions relatives aux statuts des organismes bénéficiaires des dons (1).5. Les organismes mentionnés au premier alinéa du 2 peuvent, lorsque leurs statuts ont été approuvés à ce titre par décret en Conseil d'Etat, recevoir des versements pour le compte d'oeuvres ou d'organismes mentionnés au 1.6. (Abrogé).(1) Ces dispositions s'appliquent aux décisions d'agrément délivrées à compter du 1er janvier 2001.

Associations type 1905 : Extrait de la loi les régissant

Extraits de la loi du 9 décembre 1905 Article 18

[…] Les associations pourront recevoir, en outre des cotisations prévues par l’article 6 de la loi du 1er juillet 1901, le produit des quêtes et collectes pour les frais du culte, percevoir des rétributions : pour les cérémonies et services religieux même par fondation ; pour la location des bancs et sièges ; pour la fourniture des objets destinés au service des funérailles dans les édifices religieux et à la décoration de ces édifices. (Loi du 25 décembre 1942, art. 1er.) « Les associations cultuelles pourront recevoir, dans les conditions déterminées par les articles 7 et 8 de la loi des 4 février 1901-8 juillet 1941, relative à la tutelle administrative en matière de dons et legs, les libéralités testamentaires et entre vifs destinées à l’accomplissement de leur objet ou grevées de charges pieuses ou cultuelles. »

Elles pourront verser, sans donner lieu à perception de droits, le surplus de leurs recettes à d’autres associations constituées pour le même objet.

(Loi du 25 décembre 1942, art.2.) « Elles ne pourront, sous quelque forme que ce soit, recevoir des subventions de l’État, des départements et des communes. Ne sont pas considérées comme subventions les sommes allouées pour réparations aux édifices affectés au culte public, qu’ils soient ou non classés monuments historiques. »

Article 21 Les associations et les unions tiennent un état de leurs recettes et de leurs dépenses ; elles dressent chaque année le compte financier de l’année écoulée et l’état inventorié de leurs biens, meubles et immeubles.

Le contrôle financier est exercé sur les associations et sur les unions par l’administration de l’enregistrement et par l’inspection générale des finances.

Article 22 Les associations et unions peuvent employer leurs ressources disponibles à la constitution d’un fonds de réserve suffisant pour assurer les frais et l’entretien du culte et ne pouvant, en aucun cas, recevoir une autre destination : le montant de cette réserve ne pourra jamais dépasser une somme égale, pour les unions et associations ayant plus de 5000 francs (50 F) de revenu, à trois fois, et pour les autres associations, à six fois la moyenne annuelle des sommes dépensées par chacune d’elles pour les frais du culte pendant les cinq derniers exercices.

Indépendamment de cette réserve, qui devra être placée en valeurs nominatives, elles pourront constituer une réserve spéciale dont les fonds devront être déposés, en argent ou en titres nominatifs, à la caisse des dépôts et consignations pour y être exclusivement affectés, y compris les intérêts, à l’achat, à la construction, à la décoration ou à la réparation d’immeubles ou meubles destinés aux besoins de l’association ou de l’union.

Article 24 Les édifices affectés à l’exercice du culte appartenant à l’État, aux départements ou aux communes continueront à être exemptés de l’impôt foncier et de l’impôt des portes et fenêtres.

Les édifices servant au logement des ministres des cultes, les séminaires, les facultés de théologie protestante qui appartiennent à l’État, aux départements ou aux communes, les biens qui sont la propriété des associations et unions sont soumis aux mêmes impôts que ceux des particuliers.

(Loi du 19 juillet 1909, art. 4.) « Toutefois, les édifices affectés à l’exercice du culte qui ont été attribués aux associations ou unions en vertu des dispositions de l’article 4 de la présente loi sont, au même titre que ceux qui appartiennent à l’État, aux départements ou aux communes, exonérés de l’impôt foncier et de l’impôt des portes et fenêtres. »

Les associations et unions ne sont en aucun cas assujetties à la taxe d’abonnement ni celle imposée aux cercles par l’article 33 de la loi du 8 août 1890, pas plus qu’à l’impôt de 4% sur le revenu établi par les lois du 28 décembre1880 et 29 décembre 1884.

Associations type 1905 : Extrait de la loi 1906 les régissant

Extraits du décret du 16 mars 1906

Article 33 Les seules recettes de l’association sont celles qu’énumère le paragraphe 4 de l’article 19 de la loi du 9 décembre 1905.

Les recettes sont exclusivement affectées aux besoins du culte.

Les sommes à percevoir en vertu de fondations instituées pour cérémonies et services religieux, tant par acte de dernière volonté que par acte entre vifs, sont, dans tous les cas, déterminées par contrat commutatif et doivent représenter uniquement la rétribution des cérémonies et services.

Les revenus des biens attribués avec leur affectation spéciale à des associations, en vertu des articles 4, 8 et 9 de la loi susvisée, ne peuvent être employés à des subventions en faveur d’autres associations, ni au payement de cotisations à des unions.

Article 34 Le montant du revenu, dont il est fait état pour fixer le maximum de la réserve prévue par le paragraphe 1er de l’article 22 de la loi susvisée, est déterminé en prenant la moyenne annuelle des recettes de toute nature pendant les cinq dernières années.

Si le revenu d’une association ainsi calculé, après avoir été égal ou inférieur à 5000 F, vient à excéder cette somme, l’association a le droit de conserver la réserve qu’elle s’est constituée, alors même que cette réserve serait supérieure à trois fois la moyenne annuelle des dépenses. Aucune somme nouvelle ne peut être portée à la réserve tant que celle-ci n’a pas été ramenée au-dessous du maximum légal.[…]

Article 37 Le contrôle financier est exercé sur les associations par l’administration de l’enregistrement. Les associations sont également soumises aux vérifications de l’inspection générale des finances.

Article 38 L’état des recettes et des dépenses des associations cultuelles, avec l’indication de la cause et de l’objet de chacune des recettes et des dépenses, est tenu sur un livre-journal de caisse coté et paraphé par le directeur de l’enregistrement du département ou par son délégué.

Article 39 Le compte financier porte sur la période écoulée du 1er janvier au 31 décembre de chaque année. Il présente par nature les recettes et les dépenses effectuées et il se termine par une balance récapitulative. Il indique les restes à recouvrer et à payer.

Article 40 L’excédent des recettes sur les dépenses qui ressort de la balance doit être représenté par le solde en caisse au 31 décembre. Il est réservé, en premier lieu et jusqu’à due concurrence, à l’acquittement des restes à payer au 31 décembre et des dettes restant à échoir des établissements supprimés dont les biens ont été attribués à l’association cultuelle, conformément aux articles 4, 8 et 9 de la loi du 9 décembre 1905. Le surplus est affecté à la constitution des réserves prévues par l’article 22 de cette loi ou à l’attribution de subventions à d’autres associations ayant le même objet.

Article 42 Le compte financier est appuyé d’un extrait, certifié conforme par les directeurs ou administrateurs, du procès-verbal de l’assemblée générale de l’association portant approbation, par application de l’article 19 de la loi susvisée, des actes de gestion financière et d’administration légale des biens accomplis par les directeurs ou administrateurs.

Article 43 L’état inventorié prescrit par l’article 21 de la loi susvisée indique distinctement : 1° les biens attribués à l’association par application des articles 4, 8 et 9 de la loi susvisée ou ceux acquis en remploi conformément au paragraphe 3 de l’article 5 ; 2° les valeurs mobilières dont les revenus servent à l’acquit des fondations pour cérémonies et services religieux ; 3° les valeurs placées en titres nominatifs qui constituent la réserve prévue au paragraphe 1er de l’article 22 de la loi susvisée ; 4° le montant de la réserve spéciale prévue au second paragraphe du même article et placée à la caisse des dépôts et consignations ; 5° tous autres biens meubles et immeubles de l’association.

Les biens portés sur l’état sont estimés article par article.

Article 44 Le compte financier et l’état inventorié sont dressés, au plus tard, avant l’expiration du premier semestre de l’année qui suivra celle à laquelle ils s'appliquent. Le compte financier est établi en double et l’un des exemplaires doit être adressé sur sa demande au représentant de l’administration de l’enregistrement, qui en délivre récépissé. L’association conserve les comptes et états inventoriés s’appliquant aux cinq dernières années avec les pièces justificatives, registres et documents de comptabilité.

Article 45 L’association est tenue de représenter aux agents de l’enregistrement et aux fonctionnaires de l’inspection générale des finances ses espèces, récépissés de dépôt de valeurs en portefeuille, ainsi que les livres, registres, titres, pièces de recettes et de dépenses ayant trait tant à l’année courante qu’à chacune des cinq années antérieures.

Associations de la Fédération Protestante de France

Document du Ministère des Finances

Courrier reçu par la Fédération protestante concernant le non-usage du plan comptable des associations dans la Fédération.

[Page dupliquée dans Regale - 28/12/2014 - sheet=87]